从9月下旬开始,正如杰西•利弗莫尔所说,信贷市场“向全世界发出了巨大的警告”。但是,尽管世界经济的现金( hard cash)正在逐渐耗尽,但人们相信繁荣时期会持续下去,这一信念使股市保持在高位。

当时,华尔街写得清清楚楚(The writing was well and truly on the wall when,),1907年10月初,英国央行(Bank of England)将其基准利率从百分之四上升到百分之六。在几天的时间里,利率大幅度上升,比所有的事情都要反映出信贷紧缩的成本(The huge increase, in a period of a few days, reflected more than anything the tightening cost of credit)。加息是为了阻止黄金从伦敦流向美国,而美国正达到危机的程度。新上任的英国央行行长威廉•坎贝尔爵士史无前例地警告伦敦的大银行立马停止向美国提供贷款,他认为对美国的贷款过度了。该行甚至威胁称,如果继续放贷,将把基准利率提高至7%。

美国总统西奥多•罗斯福(Theodore Roosevelt)在纽约久负盛名的“烤炉俱乐部”发表演讲时,指责华尔街人士在铜、矿业和铁路类股上进行了过度投机。他称他们为“罪恶大富豪”(malefactors of great wealth)。

还有其他因素导致了信贷市场的紧缩。阿姆斯特朗法案最终于1907年通过,限制了美国人寿保险公司像过去一样随心所欲地放贷的能力。从此以后,保险公司将只被法律允许将他们的钱投入国债之类的东西。

全球局势虽然远没有美国那么可怕,但正在迅速恶化。日本和埃及的金融市场一片混乱。英格兰银行被迫向亚历山大港提供300万美元的黄金,以支持埃及经济。东京的小银行每天都在倒闭。在信贷枯竭、德国利率升至10%之后,德国、荷兰和丹麦市场面临金融崩溃。

杰西·利弗莫尔的预测被证明是正确的。1907年夏天,内部人士通过音乐会派对和其他花招(欺诈手段),向公众抛售了大量股票。原来所有的集会都是假的。

利弗莫尔自本月初以来一直在稳步卖空股票,因为他认为信贷紧缩将迫使股市。但纽约证券交易所(New York Stock Exchange)始终没受到这场愈演愈烈的危机的影响,它仍旧能随心所欲地借款。证券交易所的信用额度被称为“赎回资金”(call money),由经纪商每晚向银行提供的股票和大宗商品股票的价值作为担保,以确保交易所拥有必要的现金以保持流动性。

传统上,正如它的名字所暗示的那样,只要有足够的安全保障,华尔街的经纪公司随时都能够得到资金。由于贷款期限很短,每日的即期利率非常高。这些贷款对纽约的银行来说是非常有利可图的,也是最后一笔被收回的贷款。

信贷对股市尤其重要,因为任何一个人都以保证金交易。就银行家而言,他们乐于向股票经纪人提供无限量的现金,当然前提是他们有足够的资金可以放贷——这是他们一贯的做法。

这笔钱被分配到纽约交易所的一个传统上被称为“资金融通柜台”的地方。这一地区实际上用一根木柱做了标记,当时的利率总是在中午公布,并固定在木柱上。(1881年改为铁铸造)

以至于到了下午3点左右,交易所里的每一个经纪人都明白他们当日准确的资金状况,他们的头寸是什么,他们要借多少钱。有一条不成文的规定,那就是任何银行都不能拒绝贷款。只要有足够的现金来润滑贷款,整个体系就会非常顺畅,运转起来就像钟表一样精准。

利弗莫尔从他的一位经纪人朋友那里得到了危机的早期预警。他表示,券商本身不再向同行发放贷款,而是突然让银行来承担所有重任。原因很简单:大券商认为小券商没有信誉。

该体系的完整性在于,大型经纪商不能拒绝向任何有偿付能力和信用价值的交易所成员发放贷款。问题就在于,规模较大的经纪商知道,在当前环境下,规模较小的经纪商无法偿还贷款。大券商于是没再次出现在资金融通柜台,所以,从技术上讲,他们没拒绝贷款。但当银行仍在放贷时,这已无关紧要。

1907年10月的第一周,三名金融家试图垄断一家名为联合铜业(United Copper)的公司的股票:奥古斯都(Augustus)和奥托•海因茲(Otto Heinze)两兄弟以及他们的合伙人查尔斯•莫尔斯(Charles Morse)。海因茲两兄弟曾是大宗商品交易商,莫尔斯最初是通过冰上交易赚钱。他们三人持有银行和金融机构的各种少数股权。他们选择的运作时间恰好是美国许多主要实业家和金融家都在欧洲的时候,因此消除了对他们计划的任何可能的高层干预。

这项行动花费了大量的现金,结果发现三个人只有少数的资金,当联合铜业的股价在两小时内突然下跌35点时,囤积失败了。这三位金融家没有考虑到的问题是铜价本身的下跌。它从22美分一磅逐渐下降到12美分一磅。

几天之内,联合铜业的股价从60美元暴跌至10美元。这迫使三家金融机构和它们的公司破产。这引发了恐慌。

为这次行动向海因茲兄弟和莫尔斯提供贷款的银行和信托机构发现,他们的安全性没有他们想象的那么安全。事实上,整个大厦是不坚固的,所抵押的债务根本没办法偿还。大约四分之三的资金损失,其中大部分由信托公司承担。

于是开始了一场真实的生活中的多米诺骨牌游戏。最弱的银行率先破产,在繁荣时期繁荣起来的较小的金融机构也相继破产。没有藏身之处。恐慌随着美国第三大信托公司面临的巨大压力而达到高潮。此公司的名字很奇怪,叫尼克伯克信托,由查尔斯·巴尼经营。

尼克伯克状态很好,实际上并没有借钱给海因茲兄弟和莫尔斯的联合铜矿公司。但该公司遭到了协会( association)的谴责,因为其董事长查尔斯•巴尼(Charles Barney)在早期的风险投资中与海因茲关系密切。

所有人都认为,尼克伯克信托公司借给他们的钱没有正真获得偿还,因此也认为,尼克伯克公司一定陷入了财务困境。感知在很大程度上取代了现实。尽管联合铜业的倒闭没有给它带来任何损失,但所有人都相信它有损失。

麻烦的第一个迹象是,位于34街和第五大道交汇处的尼克伯克(Knickerbockers)总部前门开始排起了长队。尼克伯克有6000万美元的资产和1.8万个存款账户,似乎突然间,所有1.8万人都想把钱换成现金。但尼克伯克尔当时手头只有1,000万美元现金。

尼克伯克的经理们越是解释说,他们没参与联合铜业,人们就越不相信。对其业务的信心已完全消失,这是由于联想而产生的罪责。对一家信托公司来说,突然缺乏信心是灾难性的,尤其是像尼克伯克尔这样的大公司。

该公司无可指责的董事长查尔斯•巴尼(Charles Barney)曾明智地拒绝去参加了,他绝望地寻求与J. P.摩根公司(j.p. Morgan)的皮尔庞特•摩根(Pierpont Morgan)会面。但摩根拒绝见他,而巴尼也被其他董事们强迫辞职,造成了一个管理真空,只会使事情变得更糟。

10月18日星期五开始了真正的挤兑,到下星期二,顾客的队伍已经排满了两个街区。后来,管理层想出了一个好主意。为了显示信心,他们命令从后门运来的一车现金在前门所有人的注视下卸货。这样做的目的是让所有人相信没问题,而且现金充足。但结果却适得其反,看到现金吸引了更多的顾客、更多的传言和更多的提款。那个星期五和下一个星期一,尼克伯克向储户支付了900万美元。

然后,在10月22日星期二开业的头三个小时里,超过300万美元的现金支付了出去。到中午时分,现金已经用完,尼克伯克投资基金暂时关闭了大门,等待其他人来决定自己的命运。

由于尼克伯克(Knickerbocker)陷入无可挽回的困境,该市的每一家信托都很脆弱,随着现金从储蓄账户转移到床垫下,许多信托机构周围都排起了长队。没有留下弱小的信托,它们已经倒闭了。实力较强的公司一直在支付;不这样做就是自杀。

在银行排队的人要少得多;客户对他们仍就保持着信心,但在纽约大银行中存有剩余现金的21000家地区性银行却没有这样做。

当地区性银行开始从纽约的银行中提取现金时,流动性危机已经彻底形成。(the liquidity crunch was complete)

10月23日下午,纽约证券交易所(New York stock exchange)的资金融通柜台(Money Post)迎来了这一切的高潮。银行不能再借钱给股票经纪人,因为他们没钱可借。而且他们想把已经借出的每一分钱都要回来。当危机没再次出现的时候,贷款只是滚一遍,每个人都得到了好处。危机只是被掩盖了而已。(When it didnt materialize, loans were simply rolled over and everybody made good. The crisis was wallpapered over.)利弗莫尔记得:“早晨来自资金经纪商的报告数据显示,不论借出方开出什么样的价码,借入方只有照单付帐的份。资金不足以满足所有流动性需求。那天,到处找钱的人比往常多得多。那天下午当交割时间到来后,肯定有100位资金经纪人围在资金席位周围,任何一个人都急切地希望借到自己公司迫切地需要的资金。没有资金就必须卖出客户以保证金买入的股票——按照市价方式以任何价格卖出、只要能卖出,而股票市场上的买方现在就象资金一样稀少——此时此刻,一眼望去看不到哪儿有1元钱。

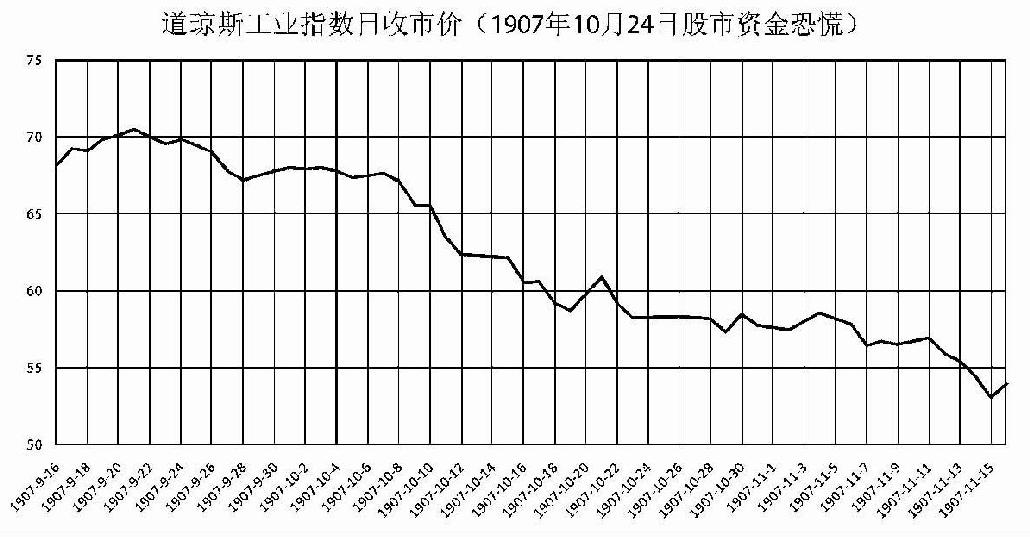

图9.21907年1月开始的熊市行情延续到当年11月,10月是其高潮的一部分。当年利弗莫尔大约29、30岁

图9.2他对熊市早有预期并曾经因为过早动手卖空而遭受挫折。后来,他终于在正确的时机采取了正确的卖空方法。10月24日,市场已进入恐慌状态,利弗莫尔应摩根之请,同时也出于自己的稳妥考虑,获利平仓并转手做多,当日其总赢利超过1百万美元。这是他的第一个百万美元,当日他是“股市之王”。

从无限量的资金为保证金交易提供资金,到突然之间任何利率都根本借不到可用资金(there was suddenly literally none available at any rate of interest)。1907年10月24日星期四,银行忙于自救,甚至没再次出现在证券交易所。利弗莫尔很惊讶。这超出了他以前所看到或读到的任何情景:“这番话引起我深思。我曾经预见市场将要重挫,但没——我必须承认——没有预见出现我们历史上最悲惨的恐慌。这对任何人都没有好处——如果市场走得太远的话。考虑到这一点,他决定亲自去交易所看看到底发生了什么。

起初,所有人都很平静,认为信贷短缺是暂时的,现有贷款只是简单地展期,并对问题贴上了“膏药”。石膏粘了几个小时。到了两点钟,资金融通柜台仍然没什么活动,利弗莫尔意识到接下来的几个小时对每个人来说都是成败在此一举。正如他所说:“最后,很明显,在资金融通柜台等钱是没有用的。不会有。”利弗莫尔去告诉埃德·赫顿他所看到的一切。事实上赫顿并不是特别需要任何警告。他告诉利弗莫尔:“我的天呐,拉里!我不知道要出什么事。我从没见过这样的场面。这样子可持续不下去了。总得有人做点什么。我看这会儿好像任何一个人都破产了。你不可以卖股票,场子里绝对没钱了。”E.F·赫顿公司本身是健全的。它在市场上基本上没有多头头寸,它的客户也没有。由于处于净空头头寸,它没理由借款。由于市场上没有一点流动性,赫顿不敢回补客户的空头头寸,埃德•赫顿建议利弗莫尔留在原地(stay put)。正如他告诉他的那样:“哪儿都没钱,你也不能出清股票(liquidate ones stocks 把持有股票换成现款),因为没人买入。此时此刻,整条华尔街都破产了。”

利弗莫尔回忆道:“乐观主义者和一厢情愿的思考者(thinkers),一开始害怕一点小损失带来的痛苦,现在在1907年10月24日,我永远都不可能忘记的一天里,他们正准备在没有麻醉的情况下进行完全截肢。”

证券交易所总裁在考虑该做什么,并且做了他唯一能做的事。他拿起电话,给美国最大的商业银行国民城市银行(National City Bank)的行长詹姆斯·斯蒂尔曼(James Stillman)打了个电话,斯蒂尔曼又给J. P.摩根公司公司(J. P. Morgan & Co .)的负责人皮尔庞特·摩根(Pierpont Morgan)打了个电话,摩根公司其实就是美国的中央银行。股票市场终于在10月24日星期四中午耗尽了现金。没有钱,也没有贷款可以展期。

与此同时,尼克伯克信托的客户继续在门外耐心等待。许多人搭起了帐篷和躺椅。纽约警方启动了一个票号系统,这样排队的人就可以去吃饭了。